نیمه اول سال ۲۰۲۵ دورهای بسیار پرنوسان و پویا برای بازارهای مالی بود. در ابتدای سال، اجماع بر استثناگرایی آمریکا [American exceptionalism] بود، اما به سرعت شاهد شدیدترین اصلاح کوتاهمدت بازار بورس آمریکا از زمان کرونا بودیم؛ با این حال، شاخص [S&P] نیمه اول سال را در بالاترین سطح به پایان رساند و این روند ادامه یافت. در اینجا خلاصهای از مهمترین نکات شش ماه گذشته و چشمانداز شش ماه آینده ارائه میشود:

مسیر بازار

با وجود ابهامات پیرامون برنامه دولت ترامپ برای اصلاح تراز تجاری، عملکرد اقتصاد آمریکا قابل توجه بوده است. در سختترین لحظات آوریل، بسیاری معتقد بودند رکود افتصاد آمریکا قطعی است. چالش مدیریت ریسک بازار (سهام، اوراق بدهی و نرخ برابری دلار با سایر ارزها)، همزمان با تغییرات سیاسی و ظهور فناوریهای جدید [Deepseek]، بسیار جدی بود. اکنون با رشد حدود ۴۰ درصدی [NDX] نسبت به کف، بازار بار دیگر نشان داد که دورههای ابهام سیاسی معمولاً به بازدهی قوی سهام ختم میشوند. این تجربه یادآور این قاعده است که در بازار سهام آمریکا که به طور ساختاری صعودی است، [short selling] سهام شرکت های بورس آمریکا نیازمند زمانبندی عالی و مدیریت رسک فوقالعاده است. دلیل اصلی بازگشت بازار را میتوان در تداوم هزینهکرد بودجه استقراضی دولت، شرکتها و خانوارها دانست؛ چه در رشد هزینههای جاری، چه در انباشت سرمایه ثابت شرکتهای [Magnificent Seven] و چه در تقاضای خردهفروشی برای سهام.

سناریوی صعودی: اقتصاد آمریکا مقاوم است، نرخ بهره رو به افول است و شاهد شتاب نوآوری در فناوریهای مرتبط با هوش مصنوعی هستیم. البته انتظار میرود رشد در نیمه دوم سال کند شود و نسبت ریسک به بازده جذابیت کمتری داشته باشد. بازار همچنان گاوی [bullish] است اما با نوسانات بیشتر و پایداری کمتر.

فناوری آمریکا

سرمایهگذاری در شرکتهای فناوری و تکنولوژی بورس آمریکا میتواند همزمان خاصیت دفاعی و تهاجمی داشته باشد. [NDX] در نیمه اول سال ۸٪ رشد کرد. در سهماهه اول، بازار از هیجان [Stargate] به شوک [DeepSeek] رفت و در سهماهه دوم، اخبار سودآوری و تعهد به انباشت سرمایه ثابت [capex] ادامه داشت. موضوع هوش مصنوعی نیز با وجود نگرانیهای رسانهای درباره مشاغل، با حمایت قوی روبهرو شد. از نظر ارزشگذاری پی به ایی [NDX] ۲۸ است که با میانگین پنجساله مطابقت میکند.

آمریکا در مقابل سایر جهان

در نیمه اول سال و با وجود بازگشت صعودی بازار بورس آمریکا پس از افت آوریل، عملکرد بازار سهام سایر نقاط جهان بسیار بهتر بود. بازار سهام اروپا، به ویژه شاخص [DAX]، بانکهای اروپایی و شرکتهای دخیل در صنایع دفاعی و نظامی، عملکرد چشمگیری داشتند. تغییرات در بودجه دفاعی اروپا (ارتقا سهم بودجه دفاعی کشورهای عضو ناتو از ۲٪ به ۵٪ از تولید ناخالص داخلی) و شوک [DeepSeek] از عوامل کلیدی بودند. طی ۵۰ سال گذشته، اروپا تنها ۱۴ شرکت با ارزش بازار بالای ۱۰ میلیارد دلار ایجاد کرده، در حالی که آمریکا ۲۴۱ شرکت خلق کرده است.

نکات کلیدی دیگر

بانک مرکزی آمریکا: انتظار میرود کاهش نرخها از سپتامبر آغاز شود و تا ژوئن سال آینده ادامه یابد. نرخ برابری دلار با سایر ارزها: از جایگاه اجماع در خرید [consensus buy] در ابتدای سال به فروش اجماعی [consensus short] در پایان سهماهه دوم رسیده است و احتمالاً روند نزولی دارد. کسری بودجه و پایداری بدهی همچنان متغیر کلیدی است و انتظار میرود منحنی بازده شیبدارتر شود.

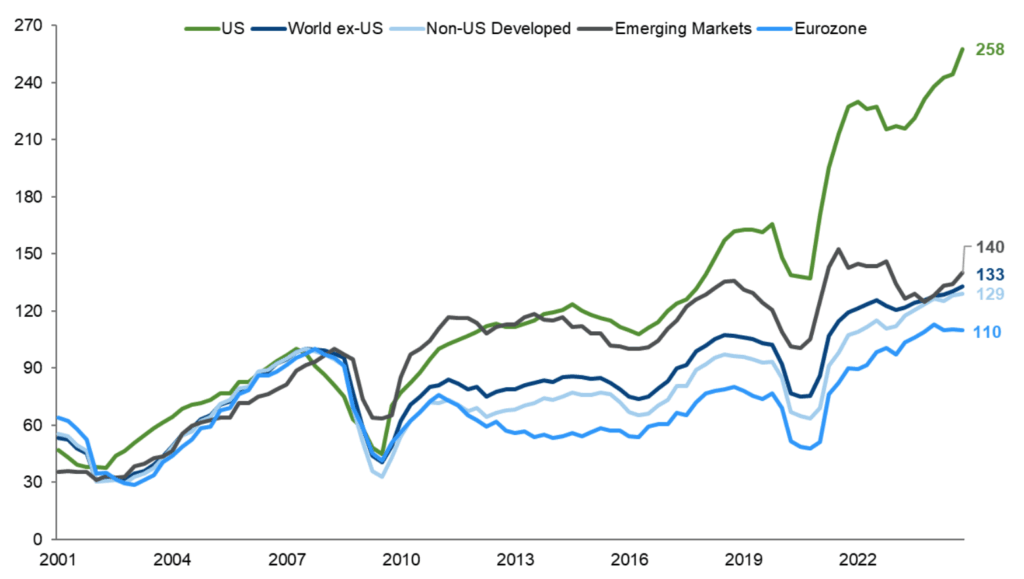

در نهایت، نمودار درصد رشد سودآوری شرکتهای آمریکایی در برابر سایر جهان نشان میدهد چرا بورس آمریکا در دوره پس از بحران مالی جهانی در سال ۲۰۰۸ و به ویژه پس از کرونا عملکرد بهتری داشتهاند. نمودار زیر تراز شده به سال ۲۰۰۸ است (۱۰۰ = ۲۰۰۸).