در هفته گذشته، خبرهای مثبتی از بازارهای جهانی منتشر شد: سهام [NVDA] در آمریکا تبدیل به اولین شرکت جهان با ارزش بازار ۴ تریلیون دلار شد. در نقاط دیگر دنیا سهام شرکتهای ساختمانی در چین و شاخص [FTSE] در بریتانیا همگی سقفهای جدیدی ثبت کردند. ریزش شدیدی در اندیکاتور مومنتوم [momentum] ادامه یافت و در نهایت، شاخصهای اصلی جهانی عملکردی ترکیبی و نزدیک به سطح قبلی داشتند.

در آمریکا، شاخص [S&P] هفته را در وضعیت اشباع خرید آغاز کرد، روز پنجشنبه به سقف جدیدی رسید و سپس کمی اصلاح شد. روایت صعودی بازار همچنان غالب است. از منظر بنیادی، انتظارات رشد اقتصادی رو به افزایش و انتظارات بازار از نرخ بهره بانک مرکزی آمریکا [Fed Funds] در حال کاهش است. نکته قابل توجه اینکه ۱۰ شرکت با بیشترین ارزش بازار در شاخص [S&P] در حال حاضر ۴۰٪ ارزش کل شاخص و ۲۶٪ از کل سود نقدی شاخص را در اختیار دارند، این میزان از تمرکز از لحاظ تاریخی کمنظیر و تا میزان زیادی نگران کننده است. در حال کنونی شکار فرصتها آسان نیست؛ بازار در پایان هفته کمی انرژی از دست داد و ریزش اندیکاتور مومنتوم [momentum] همچنان شدید باقی ماند.

مسیر بازار

گلدمن ساکس پیشبینی خود از آینده شاخص [S&P] را ارتقا داد و انتظار دارد [S&P] تا ۱۲ ماه آینده به سطح ۶۹۰۰ (۱۰٪ رشد) برسد؛ این بر اساس فرض رشد ۷٪ سود در سالهای ۲۰۲۵ و ۲۰۲۶ و بدون تغییر در انتظارات سودآوری است. این یعنی بازار حاضر است برای سهامی که از کاهش نرخ بهره، ورود سرمایه و قدرت بنیادی شرکتهای بزرگ بهره میبرد، ضریب ۲۲ پی بر ایی [PE ratio] بپردازد.

سهام کوچک

سهام کوچک محبوبیت چندانی ندارد و بسیاری آن را به عنوان پوشش یا وزن کم در پورتفوی نگه میدارند. با این حال، باید مراقب جهشهای ناگهانی و کوتاهمدت این گروه بود. لازم به ذکر است که بعضی سرمایهگذاران با افزایش خرید سهام شرکتهای کوچک و بالا بردن ارزش وزنی آنها قصد ایجاد تنوع در پرتفو سهامی خود دارند.

جریان سرمایه و موقعیتها

شاخصهای احساسات بازار [Greed & Fear] مثبت شدهاند، اما موقعیتگیری [Positioning] سرمایهگذاران چندان بالا نیست. انتظار میرود با ادامه روند فعلی، استراتژیهای سیستماتیک [Systematic Funds] تقاضای قابل توجهی ایجاد کنند و بازخرید سهام نیز با آغاز فصل سودآوری از سر گرفته شود.

فصل سودآوری

در سهماهه اول، سود هر سهم [S&P] ۱۲٪ و برای [Magnificent Seven] حتی ۳۲٪ رشد داشت. برای سهماهه دوم انتظار رشد ۴٪ وجود دارد که سطح پایینی است، اما انتظارات بازار نسبت به دوره قبل بالاتر رفته است.

تعرفهها واردات دولت ترامپ

بازارها به تعرفههای جدید واکنش شدیدی نشان ندادند و انتظار میرود توافقاتی با اتحادیه اروپا و هند حاصل شود. گلدمن ساکس پیشبینی میکند نرخ جامع تعرفهها ۱۴ واحد درصد افزایش یابد که ۹ واحد آن اجرا شده است.

نکات دیگر

- سرمایهگذاری در هوش مصنوعی [AI] میتواند رشد فعلی را حفظ کند.

- بازار انتظار دارد تورم اصلی آمریکا تا پایان سال به ۳.۳٪ برسد.

- بانکهای منطقهای [Regional Banks] آمریکا با مقررات جدید، امکان رشد و ادغام بیشتری دارند.

- در ژاپن، با نزدیک شدن به انتخابات، خرید سهام سرمایهگذاران خارجی ادامه دارد.

- شاخص [SHCOMP] چین به سطوح اوایل ۲۰۲۲ بازگشته است.

- سودآوری در آمریکا تثبیت شده اما در اروپا رو به کاهش است.

- بیتکوین [BTC] به رکورد جدید ۱۱۸ هزار دلار رسید و نسبت به کف سال ۲۰۲۲ هفت برابر شده است.

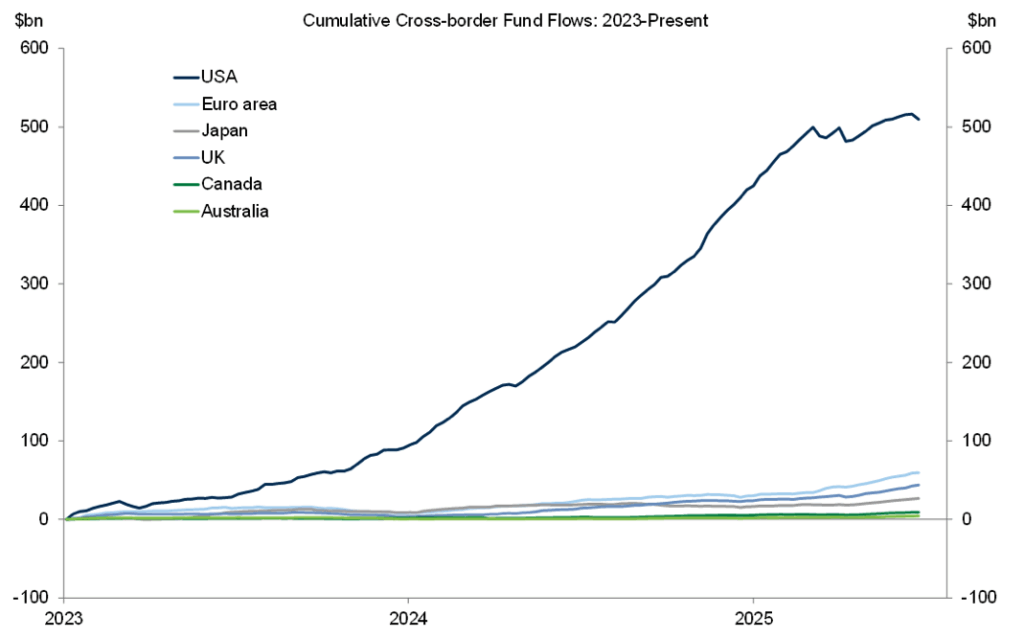

نمودار پایین میزان ورود سرمایه خارجی به بازارهای بورس کشورهای مختلف جهان از آغاز سال ۲۰۲۳ را نشان میدهد (اعداد به میلیارد دلار).