هفته گذشته یکی از مهمترین و پربازدهترین هفتههای سال برای بازارهای مالی بود؛ شاخص [S&P] سقف تاریخی جدیدی ثبت کرد و [NDX] نیز رشد قابل توجهی داشت. از منظر ژئوپلیتیک، بمباران مراکز هستهایی ایران توسط آمریکا و تعهد جدید ناتو (پیمان آنتلانتیک شمالی) برای اختصاص ۵٪ از تولید ناخالص داخلی کشورهای عضو به بودجه نظامی، نقاط عطف مهمی محسوب میشوند. در سیاست داخلی آمریکا نیز حذف احتمالی بخش ۸۹۹ از لایحه بودجه دولت و توافقات تجاری جدید به نفع بازارها بود. در کنار همه این رویدادها، روندهای غالب بازار با قدرت ادامه یافتند: قیمت نفت خام افت کرد، دلار تضعیف شد، منحنی نرخ بهره آمریکا شیب صعودی گرفت، فلزات صنعتی رشد کردند و [S&P] با رشد ۶٪ شرکتهای تکنولوژی بزرگ، به سقف جدیدی رسید.

در حال حاضر اکثر تحلیلگران رشد تولید ناخالص اقتصاد آمریکا را برای سال ۲۰۲۵ معادل ۱.۲۵٪ و برای ۲۰۲۶ حدود ۲٪ پیشبینی میکند. این یعنی پس از سالی پر از ابهام تعرفههای تجاری، سال آینده سال بازگشت به روند رشد میانگین تاریخی خواهد بود. سود شرکتهای [S&P] نیز امسال و سال آینده هر دو ۷٪ رشد خواهد داشت. پیشبینی فعلی برای [S&P] در ۱۲ ماه آینده، عدد ۶۵۰۰ است. در مجموع، روند صعودی بازار ادامه دارد اما انتظار میرود نوسانات و کمعمقی در بازار باقی بماند.

این هفته، برخلاف رکوردهای قبلی، شاهد ورود قابل توجه سرمایه نبودیم و انتظار میرود پایان فصل مالی با عرضه بیشتر همراه باشد و پس از آن تقاضای سیستماتیک افزایش یابد؛ بنابراین ضعف احتمالی بازار در پایان هفته آینده میتواند فرصت خرید تاکتیکی باشد. در حوزه تکنولوژی آمریکا، [NDX] هفتهای عالی داشت. با وجود چالشها و اصلاحات، میل شرکتها به سرمایهگذاری در تکنولوژی بسیار قوی است. گزارشهای سهماهه اول شرکتهایی مثل [AVGO]، [ORCL] و [MU] نشان میدهد این روند ادامه دارد. شرکتهای بزرگ دنیا همچنان سرمایه عظیمی تولید و بازتوزیع میکنند و هر اصلاح قیمتی در این گروه میتواند فرصت خرید باشد.

اقتصاد آمریکا امسال رشد کندتری داشته که بیشتر در بازار کار مشهود است. با اینکه پیشبینی رشد تولید ناخالص اقتصاد آمریک امسال نوسان زیادی داشته، انتظار میرود نیمه دوم سال کمی کندتر باشد و نرخ بیکاری تا پایان سال به ۴.۴٪ برسد. با این حال، سیاست پولی همچنان از رشد حمایت میکند و سرمایهگذاری در هوش مصنوعی جریان قدرتمندی دارد. بازار سهام فعلاً به بازگشت رشد روند میانگین تاریخی در سال آینده خوشبین است.

در مورد بانک مرکزی آمریکا، با وجود گمانهزنیها درباره کاهش نرخ در جولای، رئیس بانک مرکزی آمریکا فعلاً رویکرد صبر و ارزیابی را در پیش گرفته است. پیشبینی فعلی گلدمن ساکس تنها یک کاهش نرخ در دسامبر و دو کاهش دیگر در سال آینده است. در مجموع، نقش بانک مرکزی آمریکا فعلاً تعیینکننده اصلی بازار سهام نیست. مهمترین روندها عبارتاند از: دلار ضعیفتر، شیب مثبت منحنی نرخ بهره، رشد [NDX] و قیمتگذاری منصفانه کالاها در آمریکا. همچنین، رفتار محتاطانه جامعه معاملهگران و انتخاب موفق برخی بخشها توسط [hedge fund]ها (مثلاً خرید متوالی سهام مالی به مدت ۱۰ هفته) قابل توجه است.

در نهایت، با توجه به تخصیص بیسابقه سرمایه به سهام آمریکا و نسبت پایین پوشش ارزی، انتظار میرود دلار نقش اصلی را در تحولات بازار ایفا کند. همچنین، بخشی از سرمایهای که به اروپا منتقل شده بود، حالا به آمریکا بازمیگردد و نسبت [SX5E/SPX] باید زیر نظر باشد. در بازار کالاها و بخش املاک چین نیز روندها و فرصتهای جدیدی شکل گرفته است. در مجموع، بازارها همچنان در مسیر صعودی هستند اما با نوسانات و عدم اطمینان در برخی بخشها؛ فرصتها عمدتاً در حوزه تکنولوژی، هوش مصنوعی، صنایع دفاعی و به طور کلی شرکتهای بزرگ باقی میماند.

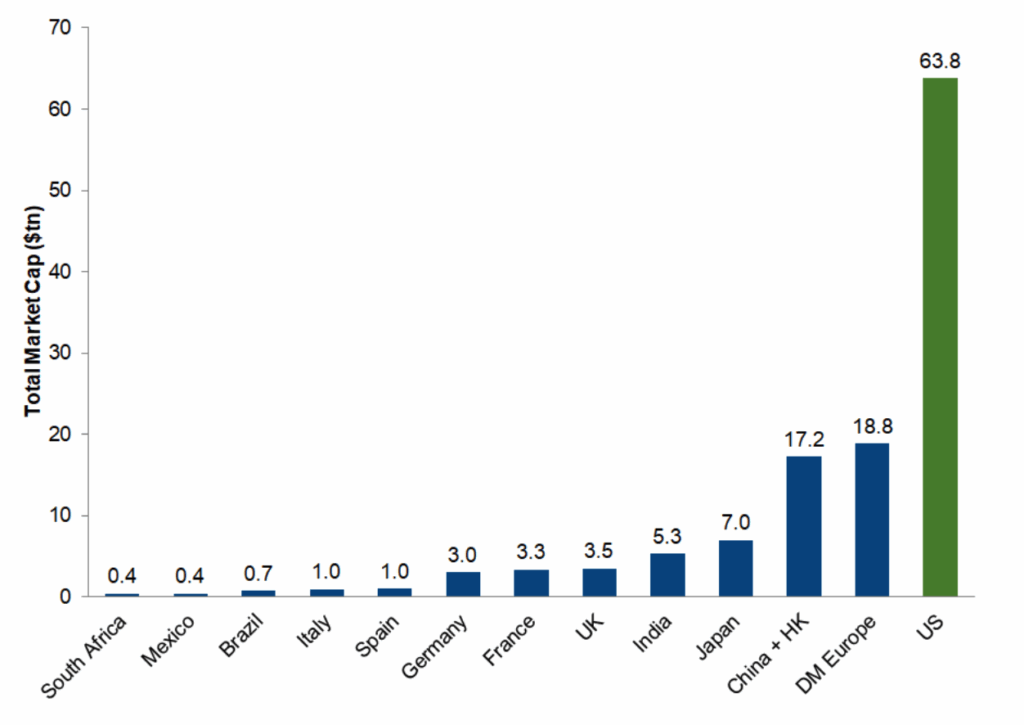

نمودار پایین ارزش کل بازار سهام را در کشورهای مختلف تا پایان ژوئن ۲۰۲۵ را نشان میدهد که حاکی از اختلاف فاحش بین آمریکا و سایر کشورهاست (اعداد به تریلیون دلار).